供给压力后移胜亿优配官网

目前来看,国内养殖端压栏惜售情绪高涨,标猪供应相对有所减少,二次育肥入场积极,使得供应压力相对后移。后市重点观察全国生猪养殖端的出栏节奏变化。

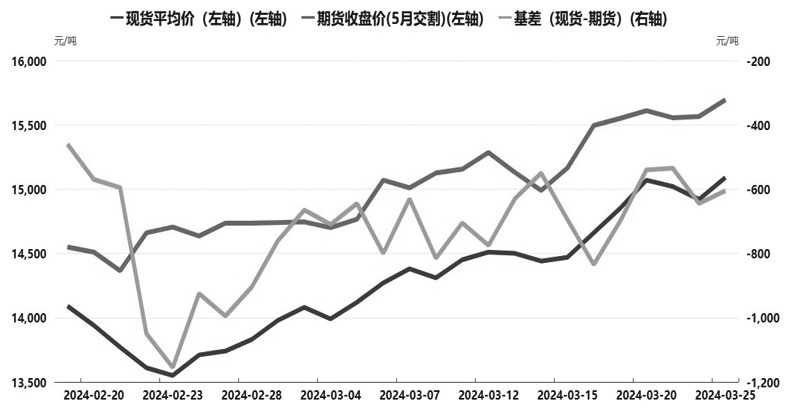

图为生猪基差走势(单位:元/吨)

2月初以来,生猪期货盘面价格一路走高,3月主力合约一度上探至15920元/吨,较2月的14280元/吨低点涨幅超过11%。主要逻辑来源于生猪养殖端压栏增重情绪高涨,标肥价差走扩,二次育肥的积极入场支撑了猪价,带动了猪价持续走强。

猪价淡季不跌反涨

2024年3月1日,农业农村部印发《生猪产能调控实施方案(2024年修订)》,将全国能繁母猪正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动下限从正常保有量的95%调整至92%。3月最新数据显示,我国能繁母猪存栏量已经降至4042万头,环比下滑0.61%,连续8个月出现回落。这意味着当前生猪去产能化已经取得一定成效,对于生猪行业是一个利好消息。

春节前,国内受寒潮低温席卷、备货需求增加,以及生猪养殖端出栏节奏走快等多重因素影响,大猪呈现降重超卖现象,这导致春节后大猪供给有所收紧,标肥价差不断走扩,形成了反季节高位局面。目前来看,国内养殖端压栏惜售情绪高涨,标猪供应相对有所减少,二次育肥入场积极,使得供应压力相对后移。养殖端主动压栏以及现阶段二次育肥的入场行为,减少了当期生猪的供给量,导致生猪供应端压力有所减弱,支撑了淡季猪价上涨行情。

春节后,生猪进入到传统周期性消费淡季。统计数据显示,3月全国生猪重点屠宰企业开工率为26.56%,同比下滑9.6个百分点。全国生猪屠宰量相对保持在较低水平,3月末生猪重点屠宰企业开工率上涨空间较为有限。目前,全国生猪重点屠宰企业冻品库容率为24.23%,同比上涨20.31个百分点。当前生猪重点屠宰企业冻品库容率相比往年同期仍保持在较高水平,叠加3月生猪白条走货速度相对较慢,当前生猪需求端无明显好转迹象,消费终端增长乏力。综合来看,当前生猪整体呈现供给和需求双弱格局,在节前供应压力减弱背景下,猪价在传统消费淡季出现了逆势上涨走势。

二次育肥积极入场

2024年春节后,生猪供应之所以略有收紧,主要得益于二次育肥对生猪淡季现货价格起到了托底作用。截至3月最新数据,当前国内生猪标肥价差为-0.43元/公斤。生猪标肥价差的持续倒挂,推动了二次育肥积极入场,使得市场上生猪的供应量有所减少,叠加生猪养殖端的压栏情绪高涨,助推了生猪期货盘面的看涨情绪。

目前来看,一季度国内生猪供应端压力有所减弱。生猪养殖端压栏情绪高涨和二次育肥积极入场,在一定程度上使得市场上生猪供应量出现下降。短期内市场上生猪供给量有所紧张,对猪价上涨起到了支撑作用。但是二次育肥更多的是改变生猪供应的节奏,而不会影响生猪长期的供给量,因此这也造成了生猪供给压力的相对后移,期货远月合约将相对承压。

整体来看,本轮生猪上涨,主要驱动因素是供应节奏的相对调整,而不是生猪需求端的改善。当前生猪需求端仍无明显好转,白条走货速度较慢胜亿优配官网,屠宰企业开工率仍保持在较低水平,且冻品库存保持在高位,去库速度较为缓慢。同时,二次育肥的规模和持续性相对有限,预计后期随着天气的逐步回暖,对肥猪的需求有所走低后,生猪标肥价差将难以持续走扩。总之,国内供应压力后移,生猪价格存在回调走低的可能,需重点观察全国生猪养殖端的出栏节奏变化。(作者单位:中辉期货)